Analiza polskiego rynku gier i e-sportu w latach 2024-2025 ujawnia obraz pełen

sprzeczności. Z jednej strony, dane makroekonomiczne wskazują na potężny i trwały wzrost całego sektora rozrywki cyfrowej. Z drugiej strony, pojawiają się niepokojące sygnały o stagnacji i kurczeniu się profesjonalnej sceny e-sportu. Zrozumienie tego paradoksu jest kluczowe dla właściwego ukierunkowania interwencji publicznych.

Optymistyczny obraz polskiego rynku kreślą prognozy firmy analitycznej PwC. Według raportu „Global Entertainment & Media Outlook”, cały polski rynek rozrywki i mediów (E&M) ma przekroczyć wartość 68 miliardów zł w 2025 roku.

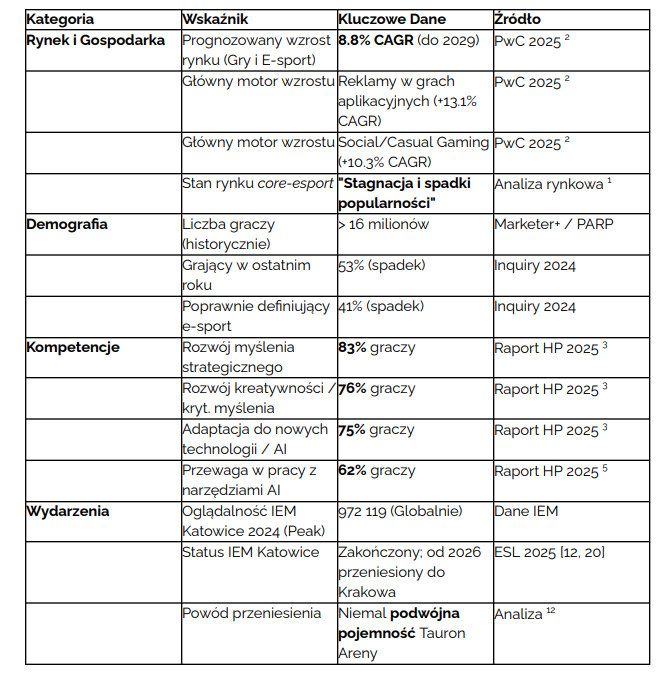

Co istotne, segment „Gry wideo i e-sport” jest wskazywany jako drugi najszybciej rosnący obszar polskiego rynku E&M, z prognozowanym średniorocznym wzrostem (CAGR) na poziomie 8.8% aż do 2029 roku.

Wielkość Rynku: Dwa Oblicza Wzrostu

W tym ujęciu, Polska plasuje się w czołówce, tworząc wizerunek cyfrowego potentata. Wizerunek ten zostaje jednak zakwestionowany przez analizy rynkowe skupione bezpośrednio na profesjonalnej scenie. Raporty z kwietnia 2024 roku wskazują jednoznacznie na „stagnację i spadki popularności”. Analizy te donoszą o wyraźnie malejącej liczbie fanów i zawodników, słabnącej popularności kluczowych tytułów oraz znaczącym spadku frekwencji na turniejach (zarówno stacjonarnych, jak i online).

Co więcej, mowa jest o wycofywaniu się mediów i platform streamingowych z transmisji oraz o „minimalnym” poziomie inwestycji w infrastrukturę i „braku odpowiedniego wsparcia ze strony władz i instytucji lokalnych”.

Rozwiązanie tego pozornego paradoksu tkwi w szczegółowej analizie samych danych PwC. Wskazują one, że motorem napędowym wzrostu nie jest profesjonalny, „czysty” e-sport (czyli ligi i transmisje), lecz dwa inne segmenty:

- Social/Casual Gaming: Gry rekreacyjne, społecznosciowe (prognozowany wzrost +10.3% CAGR).

- Reklamy w grach: Głównie w aplikacjach mobilnych (prognozowany wzrost +13.1% CAGR).

Wniosek analityczny, jaki się z tego wyłania, to bifurkacja (rozdwojenie) rynku. Nie mamy do czynienia z kryzysem gamingu jako całości. Mamy do czynienia z post-pandemiczną korektą i konsolidacją „czystego” e-sportu, który po latach „hype’u” zderzył się z realiami biznesowymi i problemami strukturalnymi. Jednocześnie szeroki, rekreacyjny rynek gier i rynek reklamowy w grach kwitną. Dla decydentów oznacza to konieczność precyzyjnego adresowania interwencji: inaczej wspiera się Gamedev i rynek gier (jako sektor kreatywny CCI), a inaczej profesjonalną rywalizację sportową (jako obszar kultury fizycznej i sportu wyczynowego).

Demografia, Odbiór i Kompetencje

Podobną korektę widać w danych demograficznych. Historyczne raporty (np. Deloitte z 2022 r.) wskazywały na wyjątkowo wysoką, 93-procentową znajomość pojęcia „e-sport” w Polsce. Jednak najnowsze badanie agencji Inquiry (Czerwiec 2024) sygnalizuje niepokojący trend – spadek liczby osób poprawnie definiujących e-sport do 41% oraz spadek liczby grających w ostatnim roku do 53%.

Choć może to wynikać ze zmiany metodologii, bardziej prawdopodobne jest, że potwierdza to tezę o post-pandemicznej korekcie i „normalizacji” rynku po szczytach popularności z lat 2020-2021. Mimo to, baza ponad 16 milionów graczy rekreacyjnych w Polsce (dane historyczne) pozostaje faktem. Jednak najbardziej przełomowe dane z lat 2024-2025 nie dotyczą już liczby graczy, ale jakości ich zaangażowania. Najnowszy raport „Różne twarze polskiego gracza 2025”,

przygotowany przez HP Inc Polska i SW Research, dostarcza twardych dowodów na to, że gaming stał się nieformalnym, ale masowym inkubatorem kompetencji przyszłości.

Badania te demaskują stereotyp gracza jako osoby nieprzystosowanej społecznie.

Przeciwnie, polscy gracze deklarują, że granie w gry wideo bezpośrednio rozwija u nich kluczowe kompetencje biznesowe i poznawcze:

● 83% badanych deklaruje rozwój strategicznego myślenia.

● 76% wskazuje na rozwój kreatywności i krytycznego podejścia.

● 75% twierdzi, że gaming rozwija u nich umiejętność adaptacji do nowych technologii i dynamicznego rozwoju sztucznej inteligencji (AI).

Co więcej, aż 62% graczy uważa, że ma przewagę w pracy z nowoczesnymi narzędziami AI (jak ChatGPT, Copilot) nad osobami, które nie grają. Około dwie trzecie badanych wskazuje także na naukę pracy zespołowej i rozwój zdolności przywódczych.

Te dane w sposób fundamentalny zmieniają postrzeganie gamingu – z potencjalnego zagrożenia (jak w dyskursie o uzależnieniach) staje się on potężnym, oddolnym narzędziem budowania kapitału ludzkiego, kluczowego dla transformacji cyfrowej gospodarki.

Infrastruktura i Wydarzenia Flagowe: Koniec Ery Katowic

Przez ponad dekadę symbolem polskiego e-sportu była arena „Spodek” w Katowicach, gospodarz finałów Intel Extreme Masters (IEM). Wydarzenie to, o globalnym zasięgu, regularnie biło rekordy oglądalności. Ostatnia edycja w 2024 roku przyciągnęła w szczytowym momencie 972 119 widzów na całym świecie, notując 33% wzrostu względem finału w 2023 roku. Polska transmisja potrafiła samodzielnie zgromadzić ponad 170 000 widzów jednocześnie.

Tym większym szokiem dla ekosystemu była ogłoszona w maju 2025 roku decyzja

organizatora, ESL FACEIT Group, o przeniesieniu turnieju do Krakowa. Od 2026 roku

flagowe wydarzenie, już pod nazwą IEM Krakow, będzie odbywać się w Tauron Arenie w dniach 6-8 lutego 2026.

Oficjalne komunikaty mówiły o „naturalnej ewolucji” i „rosnących oczekiwaniach

społeczności”. Prawdziwy powód był jednak czysto biznesowy i logistyczny: pojemność. Tauron Arena w Krakowie oferuje niemal podwójną pojemność w stosunku do katowickiego Spodka.

Ta decyzja kończy symboliczną, 12-letnią erę Katowic jako „Mekki” polskiego

e-sportu. Jednocześnie Michał Blicharz z ESL zasugerował, że firma „nie skończyła jeszcze z tym miastem”, co może sugerować plany organizacji innego, być może mniejszego formatu w Spodku, co potwierdza ostatni event planowany na październik 2026r..Decyzja ta stanowi jednak bolesne studium przypadku, ilustrujące ryzyka związane z budowaniem polityki miejskiej w oparciu o wydarzenia, do których miasto nie posiada praw własności intelektualnej (IP).

Bilans Polskiego Ekosystemu Gier i E-sportu (Kluczowe Wskaźniki 2024-2025)

Opracowanie: własne

Roma Düm – ekspertka od gamifikacji i e-sportu. Wykładowczyni AWF Warszawa.

Doceniasz naszą działalność?

Możesz wesprzeć nas darowizną w dowolnej kwocie.

Fundacja Polski Instytut Dyplomacji Sportowej

Al. Solidarności 68/121, 00-240 Warszawa

07 1090 1014 0000 0001 5892 0242

Tytuł przelewu: “Darowizna na cele statutowe”

Uzyskane środki zostaną wykorzystane do rozwoju Instytutu.